让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起首:宏不雅与商品

纲目

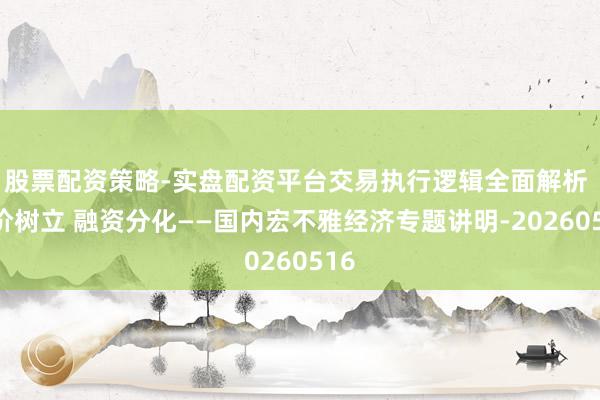

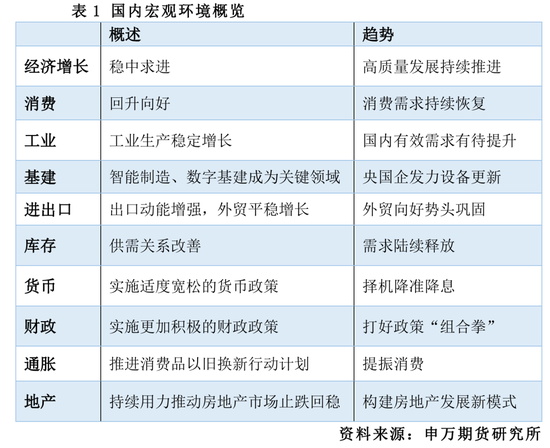

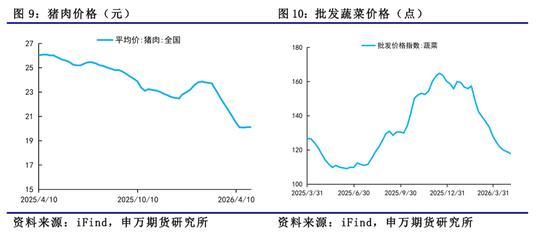

CPI仁和树立,结构分化特征突显。4月份CPI呈现环比由降转升、同比仁和抬升的气象,合座通胀重回仁和树立通说念,但里面结构分化额外昭彰,呈现能源与服务加价、食物持续走弱的二元特征。环比CPI由跌转涨0.3%,显赫强于季节性轨则,中枢拉动来自能源与假期出行服务两大板块。海外油价波动带动国内能源价钱大幅上行,汽油价钱涨幅凸起;重迭爽快、五一假期出行需求集结开释,机票、住宿、旅游等服务价钱大幅反弹,拉动服务价钱由降转升。食物端形成昭彰对冲,鲜菜、鲜果上市供给蹧跶,重迭猪肉价钱持续低迷,共同拖累食物价钱走低,对消了部分加价动能,亦然合座通胀防守仁和而非快速上行的关键原因。

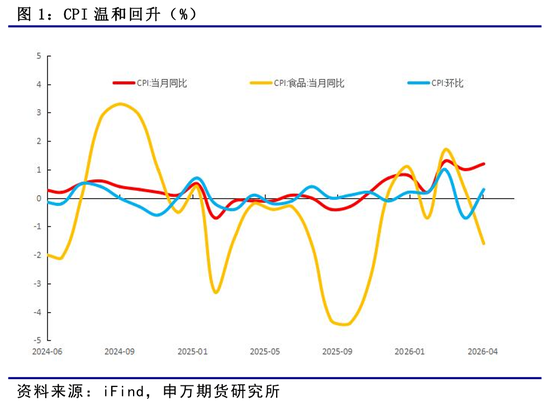

PPI涨幅持续走阔,输入性成本抬升。4月PPI环比、同比涨幅同步昭彰扩大,呈现海外巨额商品牵引、国内需求回暖、行业结构分化的中枢特征,工业端通胀上行压力有所升温。外部层面,海外原油价钱走强形成强输入性传导,带动油气开采、真金不怕火葬、化工全产业链价钱大幅上行,成为拉动PPI的中枢主力。里面层面,算力扩容、产业电气化提速拉动电子、光纤、有色金属价钱走强;电煤补库、制造业开拓更新带动煤炭、钢铁需求回暖,援救工业品价钱上行。同期,整治行业廉价内卷奏效高傲,锂电、新能源车行业价钱跌势不断、旯旮企稳。

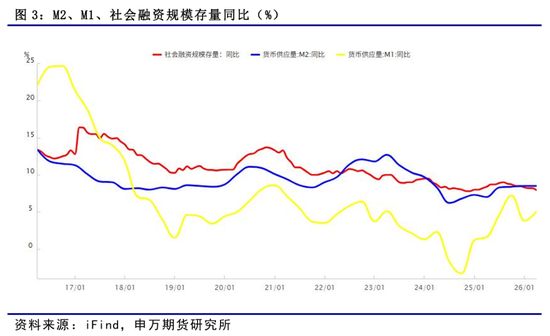

社融增速镇定入手,政府债成中枢拉动引擎。4月末,社会融资鸿沟存量达456.89万亿元,同比增长7.8%,总量保持镇定入手态势。从中枢数据来看,社融增长的结构性特征额外昭着,政府债券成为拉动社融增速的都备主力,其余额达99.37万亿元,同比大幅增长15.6%,占社融存量比重普及至21.7%,同比提高1.4个百分点。与之形成对比的是,对实体经济披发的东说念主民币贷款余额虽达276.9万亿元,但其同比增速仅为5.6%,占社融存量比重同比下落1.3个百分点至60.6%,当作社融的中枢构成部分,信贷增速放缓突显出实体部门融资需求的疲软。此外,外币贷款、未贴现银行承兑汇票同比永别下落3.8%和7.9%,交付贷款基本持平,表外融资合座呈现收缩态势,仅相信贷款同比增长7.4%,或与非标融资旯旮缓慢、部分基建技俩补充融资需求开释推测,成为表外融资中的独一亮点。

风险提醒

国内市集灵验需求不足;政策落地停止不足预期;外部环境变化。

+

讲明正文

一、国内热门概览

国表里热门数据及事件:

5月11日,国度统计局发布了2026年4月份寰宇CPI(居民消耗价钱指数)和PPI(工业分娩者出厂价钱指数)数据。4月份,受海外原油价钱变动和假期出行需求加多影响,CPI环比高涨0.3%,同比高涨1.2%,中枢CPI同比高涨1.2%,保持仁和回升。受海外巨额商品价钱快速高涨,国里面分行业需求加多、市集竞争次第连接优化等要素影响,PPI环比高涨1.7%,同比高涨2.8%。

CPI仁和树立,结构分化特征突显。4月份CPI呈现环比由降转升、同比仁和抬升的气象,合座通胀重回仁和树立通说念,但里面结构分化额外昭彰,呈现能源与服务加价、食物持续走弱的二元特征。环比CPI由跌转涨0.3%,显赫强于季节性轨则,中枢拉动来自能源与假期出行服务两大板块。海外油价波动带动国内能源价钱大幅上行,汽油价钱涨幅凸起,成为推升物价的要紧力量;重迭爽快、五一假期出行需求集结开释,机票、住宿、旅游等服务价钱大幅反弹,拉动服务价钱由降转升,体现服务消耗复苏带来的订价回暖。食物端形成昭彰对冲,鲜菜、鲜果上市供给蹧跶,重迭猪肉价钱持续低迷,共同拖累食物价钱走低,对消了部分加价动能,亦然合座通胀防守仁和而非快速上行的关键原因。同比CPI回升至1.2%,工业消耗品、服务价钱同步改善,能源及黄金饰品照旧主要孝顺项,而猪价持续下行连接对同比通胀形成昭彰拖累。合座来看,现时通胀并非全面走强,而是能源输入性加价+服务消耗回暖+食物周期拖累共同作用,内需树立偏结构性、合座通胀压力仁和可控。

PPI涨幅持续走阔,输入性成本抬升。4月PPI环比、同比涨幅同步昭彰扩大,呈现海外巨额商品牵引、国内需求回暖、行业结构分化的中枢特征,工业端通胀上行压力有所升温。外部层面,海外原油价钱走强形成强输入性传导,带动油气开采、真金不怕火葬、化工全产业链价钱大幅上行,成为拉动PPI的中枢主力。里面层面,算力扩容、产业电气化提速拉动电子、光纤、有色金属价钱走强;电煤补库、制造业开拓更新带动煤炭、钢铁需求回暖,援救工业品价钱上行。同期,整治行业廉价内卷奏效高傲,锂电、新能源车行业价钱跌势不断、旯旮企稳。从结构看,上游能源、有色、化工涨幅领跑,中下流电气、电子制造仁和加价,建材、电力、汽车等行业仍保持价钱下行。合座来看,本轮PPI上行以输入性成本驱动为主、国内需求树立为辅,高下流价钱分化延续,成本压力自上游逐渐向下流传导,需关注后续工业成本向消耗端的传导节拍与盈利分派变化。

后续物价预计。预计后续物价,CPI在消耗复苏与政策援救下稳步上行,促消耗政策持续发力,中枢CPI延续上行,食物价钱仁和高涨,共同巩固仁和通胀基础。PPI持续改善,开释出工业鸿沟价钱企稳、需求逐渐树立的明折服号,寰宇长入大市集建设与产业结构调治推动传统行业价钱回暖,新兴产业需求开释带动高端制造关系工业品价钱走强。

5月14日,央行发布2026年4月金融统计数据讲明。初步统计,4月末社会融资鸿沟存量为456.89万亿元,同比增长7.8%。前四个月社会融资鸿沟增量累计为15.45万亿元,比上年同期少8930亿元。

社融增速镇定入手,政府债成中枢拉动引擎。4月末,社会融资鸿沟存量达456.89万亿元,同比增长7.8%,总量保持镇定入手态势,既延续了比年来社融增速的仁和区间,也彰显了宏不雅政策“稳增长、保民生”的导向,为经济复苏提供了蹧跶的流动性援救。从中枢数据来看,社融增长的结构性特征额外昭着,政府债券成为拉动社融增速的都备主力,其余额达99.37万亿元,同比大幅增长15.6%,占社融存量比重普及至21.7%,同比提高1.4个百分点,这与4月政事局会议强调的“积极财政政策加力提效”高度契合,反应出政府通过扩大基建投资、补都民生短板等神态,主动对冲经济下行压力的政策意图。与之形成对比的是,对实体经济披发的东说念主民币贷款余额虽达276.9万亿元,但其同比增速仅为5.6%,占社融存量比重同比下落1.3个百分点至60.6%,当作社融的中枢构成部分,信贷增速放缓突显出实体部门融资需求的疲软。此外,外币贷款、未贴现银行承兑汇票同比永别下落3.8%和7.9%,交付贷款基本持平,表外融资合座呈现收缩态势,仅相信贷款同比增长7.4%,或与非标融资旯旮缓慢、部分基建技俩补充融资需求开释推测,成为表外融资中的独一亮点。

结构分化折射内生短板,政策协同需聚焦需求激活。社融存量的结构分化,骨子上是现时经济复苏不平衡、内生能源不足的集结体现,名义上是融资渠说念的各别,深头绪则是政策驱动与市集需求的博弈。政府债的高增长的是政策主动托底的停止,在地产市集低迷、消耗复苏节拍放缓、企业扩大再分娩意愿不彊的配景下,财政发力成为稳增长的中枢抓手,但持续高增的政府债券也进一步加重了地方政府债务压力,后续需珍重债务风险防控与资金使用效率普及。实体信贷增速偏低,中枢过失在于居民和企业部门融资意愿不足:居民端,购房信心尚未完全规复,中始终消耗信贷增长乏力;企业端,尤其是中小微企业,受经济复苏不细目性影响,投资扩产意愿偏弱,即便政策持续指挥融资成本下行,企业信贷需求仍未灵验开释。值得关注的是,企业债券余额同比增长8.3%,占比微升0.1个百分点,阐明优质企业更倾向于通过债券市集融资,形成对信贷的灵验补位,而非金融企业境内股票余额同比增长4.6%,增速平缓,反应出径直融资市集仍有较大普及空间。合座来看,现时社融仍高度依赖政策驱动,内生增长能源不足照旧主要短板,后续需推动货币政策与财政政策协同发力,进一步裁汰实体融资成本,出台针对性步履提振居民消耗和地产需求、激勉企业投资活力,推动社融结构从“政策依赖”向“需求驱动”转型,实在已毕经济高质料复苏。

前四月社融总量稳增,结构分化突显需求短板。2026年前四个月社会融资鸿沟增量累计达15.45万亿元,总量保持镇定入手,虽同比少增8930亿元,但仍为经济复苏提供了蹧跶流动性援救,中枢呈现“总量稳、结构优、需求弱”的特征。从结构来看,融资端分化昭彰,政策托底与市集需求疲软形成昭着对比:政府债券净融资4.45万亿元,虽同比少增3990亿元,但照旧社融增量的要紧援救,彰显积极财政政策持续发力、托底经济的导向;企业债券净融资1.5万亿元,同比多增7393亿元,非金融企业境内股票融资2008亿元,同比多增655亿元,径直融资占比普及,融资结构持续优化。与此同期,实体融资需求疲软问题凸起,成为社融同比少增的中枢原因:对实体经济披发的东说念主民币贷款加多8.5万亿元,同比少增1.29万亿元,当作社融主力,信贷少增反应居民购房、企业扩产意愿不足;交付贷款、相信贷款、未贴现银行承兑汇票等表外融资合座偏收缩,仅外币贷款同比多增,对社融的援救作用有限。合座来看,前四月社融总量稳增但内生能源不足,政策托底奏效显赫,但实体融资需求尚未灵验激活,后续需进一步优化信贷结构、裁汰融资成本,提振居民和企业融资意愿,推动社融从“政策驱动”向“需求牵引”转型,夯实经济复苏基础。

货币供应量稳增,结构失衡待破局。广义货币(M2)同比增长8.6%,狭义货币(M1)增长5%,领悟中货币(M0)增长12.2%,前四月净投放现款6530亿元,货币供应量保持镇定增长,为经济复苏提供了蹧跶流动性援救。这一数据背后,是政策层面通过遗弃货币投放、优化流动性建树,踏实市集预期的体现。但货币结构存在昭彰失衡:M2与M1增速差距较大,反应企业资金活化不足,实体经济融资需求尚未充分激活;M0增速偏高,侧面阐明居民持现意愿较强,消耗和投资意愿仍需提振。合座来看,货币供应量稳增为经济托底,但结构失衡问题凸起,需进一步指挥资金流向实体经济,买通货币传导渠说念,让流动性实在调度为经济增长能源,推动经济从政策驱动向内生增长转型。

进款高增储筹算愿偏强,信贷结构昭彰分化。前四个月东说念主民币进款大幅加多14万亿元,居民进款成为主要增量起首,反应居民避险储筹算愿居高不下,消耗和购房意愿偏弱。非银金融机构进款增幅靠前,资金在金融体系内千里淀特征昭彰,财政与企业进款增量相对有限,资金活化程度不足。同期东说念主民币贷款新增8.59万亿元,信贷投放总量不弱但结构严重分化。居民贷款合座负增长,无论是短期消耗贷照旧中始终房贷均发达低迷,体现居民加杠杆意愿不足;信贷资源主要集结流向企业端,企业中始终贷款保持较高投放,更多依靠政策和基建技俩托底。合座呈现有款高增、惜贷慎投,企业信贷托底、居民信贷收缩的气象,货币宽松过剩、实体内生需求不足,资金淹留体系内,政策仍需遵守通顺货币信贷传导,激活居民消耗与实体投资意愿。

二、东说念主民币汇率追忆及预计

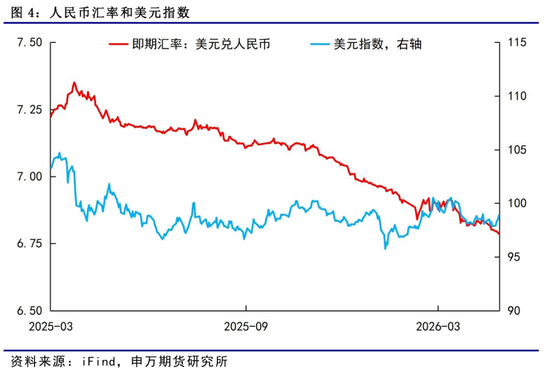

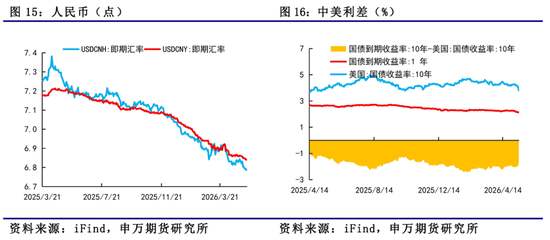

本周东说念主民币小幅贬值,好意思元指数走强。好意思国4月CPI与PPI数据超预期反弹,重迭事业市集韧性,同期好意思伊冲突僵持,油价高位轰动,共同导致市集下调好意思联储降息预期,2027年加息预期升温,好意思债收益率与好意思元指数走强。

好意思国4月通胀超预期回升。好意思国4月CPI同比高涨3.8%,高于预期的3.7%,创2023年5月以来最高记录,前值3.3%,环比0.6%,与预期持平,前值0.9%。中枢CPI同比高涨2.8%,高于预期的2.7%,并创下2025年9月以来的最高水平;中枢CPI环比高涨0.4%,相似高于预期的0.3%,前值0.2%。本轮通胀再度跳升,中枢驱动来自能源价钱与房钱价钱双重冲击。好意思伊冲突爆发后,持续扰动大师原油供应链,4月能源分项环比高涨3.8%,汽油价钱环比高涨5.4%,孝顺约0.2个百分点的环比涨幅。同期能源加价向中下流传导,航空机票价钱环比高涨 2.8%。房租价钱大幅走高,环比高涨0.6%,创逾两年来最大单月涨幅,相似对CPI环比形成较大孝顺,但主要源于2025年政府停摆导致的数据收集额外,属于手艺性要素扰动。改日通胀旅途仍高度依赖地缘政事下的能源价钱走势,中枢通胀在剔除房租统计扰动后,合座发达相对仁和。

好意思国4月非农超预期回升,但结构仍有隐忧。4月非农新增事业11.5万东说念主,大幅高于预期的6.5万东说念主,高傲好意思国事业市集韧性仍存。但分行业来看结构仍不平衡:保健和社会解救(+5.4万)是最主要孝顺,其次是运输和仓储(+3万)、零卖(+2.2万)等行业,信息业(-1.3万)、金融业(-1.1万),AI对事业冲击逐渐体现。休闲率4.3%持平预期和前值,主要受到劳能源供给收缩援救,作事参与率连接下滑至61.8%。4月平均时薪环比为0.2%,持平前值,低于预期值0.3%。

高利率或防守更久。受油价带动反弹,且好意思国4月非农超预期回升,降息预期承压,高利率防守更永劫刻预期升温,好意思联储或暂时防守不雅望气派。可是探究到好意思国事业增长结构并不平衡,且现时始终通胀预期相对镇定、并未大幅上行,后续跟着地缘场所逐渐马虎,下半年降息预期仍有望归来。把柄CME好意思联储不雅察,当今市集预期2026年不再进行降息,2027年存在小幅加息可能。

好意思联储4月议息会议按兵不动,防守基准利率区间在3.5%-3.75%不变,合适市集预期,这是本年联贯第三次防守利率不变。好意思联储里面出现34年来最严重不合,这次政策投票停止为8比4:米兰投反对票,主张降息25个基点;哈玛克、卡什卡里和洛根相似投反对票,反对在声明中写入宽松倾向。此外,鲍威尔暗示卸任主席后将连接留任理事,直到国法部探问透澈扫尾。本次议息会议突显好意思联储里面不合加大,合座开释鹰派信号。近期好意思联储官员表态集体偏鹰、里面不合加大,强化高利率防守更永劫刻预期。

中期去好意思元化进度持续鼓舞。从中始终视角来看,其信用根基正濒临多重结构性要素的侵蚀:(1)联邦债务鸿沟持续走高,市集对好意思国财政可持续性的担忧加重,使得好意思元信用基础趋于弱化。(2)特朗普时时施压好意思联储、搅扰好意思联储孤立性,削弱了市集对好意思元的轨制信任。(3)比年来大师地缘政事风险抬升,大师政事经济次第重构,列国央行鼓舞储备财富多元化,好意思元在外汇储备中占比下落。因此,从中始终看,好意思元信用弱化的趋势难以逆转,去好意思元化进度将持续鼓舞。

企业结汇需求开释。岁首东说念主民币快速增值,主要驱能源来自前期积压的企业结汇需求集结开释。2025年12月银行代客结售汇顺差达到999.34亿好意思元,2026年1月达到887.56亿好意思元,虽较2025年12月小幅回落,但仍居历史第三高位,企业结汇意愿浓烈。2026年2月、3月银行代客结售汇顺差永别为551.85亿元、354.62亿元,虽较岁首峰值有所收窄,但都备水平仍显赫高于昔日几年的同期均值。在外部不细目性升温的配景下,我国制造业的竞争上风持续高傲,为出口提供坚实援救,进而对结汇需求形成中始终托底。

东说念主民币在双向波动中稳步上行。从中期维度,东说念主民币汇率仍具备塌实的援救基础:好意思元信用持续旯旮弱化,外部压制缓解;国内经济基本面稳步树立、新质分娩力加速壮大;重迭出口肃穆增长,交易顺差防守高位,企业结汇需求持续开释。多厚利好要素形成共振,将持续推动东说念主民币在双向波动中稳步上行。

三、国内数据高频不雅察

经济回升向好,复苏动能持续增强。一季度我国GDP同比增长5.0%,增速较上年四季度加速,环比亦已毕肃穆增长,经济入手呈现回升向好态势。三次产业协同规复,第三产业增速领跑,对经济增长的援救作用持续突显;第二产业稳步回升,与工业分娩加速、制造业景气改善形成呼应;第一产业保持镇定增长。合座来看,经济增速回升合适预期,结构持续优化,内需逐渐回暖,发展韧性连接高傲,为全年经济稳增长奠定坚实基础。

工业增速回升,新质动能持续引颈增长。一季度我国鸿沟以上工业加多值同比增长6.1%,增速较上年四季度昭彰加速,工业分娩合座呈现稳中有进、动能优化的精熟态势,成为宏不雅经济复苏的要紧援救。从结构来看,制造业增长领跑三大门类,装备制造业与高手艺制造业增速显赫快于合座工业水平,成为拉动工业增长的中枢引擎,3D打印开拓、锂电板、工业机器东说念主等高端家具产量大幅增长,集结体现新质分娩力加速栽植壮大的奏效。种种市集主体均已毕稳步增长,股份制企业与私营企业发达亮眼,外商及港澳台投资企业增速回升,高傲市集主体活力持续规复。3月单月工业分娩保持扩展,制造业PMI重返景气区间,重迭企业分娩权术预期向好,预示工业复苏势头有望延续。1—2月工业企业利润大幅增长,印证分娩回暖与价钱回升共同改善企业盈利状态。总体来看,现时工业经济已解脱偏弱入手气象,呈现出总量提速、结构优化、效益改善的特征,传统产业稳步树立、新兴产业加速冲突,为全年经济持续回升奠定坚实基础。

新质驱动,消耗赋能。一季度,我国服务业与消耗市集呈现协同发展、结构优化的精熟态势,中枢特征的是“当代服务领跑、消耗提质、线上线下会通”。服务业方面,一季度服务业加多值同比增长5.2%,其中租出和商务服务业、信息传输服务业增速凸起,成为拉动增长的中枢力量;服务业商务步履指数保持高位,市集信心蹧跶,铁路、电信等行业景气度持续向好,彰显新动能的苍劲援救。消耗市集方面,社会消耗品零卖总数稳步增长,乡村消耗增速高于城镇,基本糊口类消耗保持肃穆,升级类消耗需求持续开释,通讯器材、金银珠宝等升级类商品销售发达亮眼。线上消耗持续发力,网上商品和服务零卖额同比增长8.0%,成为消耗增长的要紧引擎。合座来看,服务业的快速发展为消耗市集提供了坚实援救,而消耗需求的普及又进一步带动服务业提质升级,形成良性轮回。

固投稳增显韧性,基建发力促复苏。一季度固定财富投资呈现“合座镇定、结构优化、亮点凸起”的态势,中枢体现为“基建领跑、制造业提质、地产仍待树立”的特征。一季度寰宇固定财富投资(不含农户)达102708亿元,同比增长1.7%,较上年全年的下落态势已毕回转,彰显经济复苏的苍劲能源。分鸿沟来看,基础法子投资以8.9%的增速领跑,成为固投增长的中枢援救,既拉动当下需求,也为长久发展筑牢基础;制造业投资增长4.1%,其中高手艺产业投资发达亮眼,计较机、航空航天等鸿沟投资增速显赫,体现产业升级趋势;房地产开发投资仍呈下落态势,商品房销售面积和销售额同步下滑,反应出地产复苏仍需时刻。从结构上看,第一产业投资增速凸起,第二产业投资稳步增长,第三产业投资略有回落;民间投资降幅收窄,扣除房地产后已毕正增长,阐明市集信心正在逐渐规复。高手艺产业投资7.4%的增速,尤其是计较机、航空航天等鸿沟的高速增长,为经济高质料发展注入新动能。合座而言,固投增长已毕“由负转正”的关键冲突,基建发力灵验对冲了地产下行压力,但地产复苏滞后、民间投资活力不足照旧短板,后续需持续发力稳投资、促复苏。

稳事业、强民生。一季度我国事业时局合座镇定,呈现“总量踏实、结构优化、韧性突显”的特征,为宏不雅经济复苏提供了要紧援救。寰宇城镇探问休闲率平均值为5.3%,与上年同期持平,3月份城镇探问休闲率为5.4%,事业大盘保持踏实,体现出稳事业政策的显赫奏效。从结构来看,土产货户籍与外来户籍劳能源休闲率基本持平,外来农业户籍劳能源事业踏实,灵验保险了务工群体收入。企业用工需求随经济复苏持续开释,尤其是制造业、服务业的用工需求昭彰回升,带动事业岗亭稳步加多,寰宇企业事业东说念主员周责任时长保持合理区间。农村劳能源事业态势精熟,出门务工农村劳能源总量同比略有增长,既保险了农村居民收入,也为工业、服务业发展提供了东说念主力援救。现时事业市集虽合座踏实,但仍存在部分群体事业压力较大的问题,需持续强化事业赞助政策,优化事业服务,同期依托产业升级带动事业岗亭扩容,进一步踏实事业大盘、增强市集信心,推动事业质料持续普及。

开局稳中有进复苏根基待固。一季度我国主要宏不雅目的增速回升,新动能加速成长,经济已毕精熟开局,展现出较强发展韧性。在复杂多变的外部环境下,国内供给端持续改善,工业、服务业稳步复苏,事业与物价总体镇定,为全年发展奠定坚实基础。但现时经济入手仍濒临凸起矛盾,外部地缘冲突、大师需求放缓与交易壁垒增多带来多重不细目性;国内供强需弱气象未压根扭转,末端需求规复偏慢、民间投资活力不足、房地产市集仍在调治,经济回升向好的基础仍需进一步巩固。下一阶段,需对持稳中求进,以愈加积极有为的宏不雅政策发力稳事业、稳企业、稳市集、稳预期,持续扩大内需、优化供给结构,作念优增量、周转存量,推动供需更高水平动态平衡,连接巩固拓展经济稳中向好态势,为高质料发展持续注入能源。

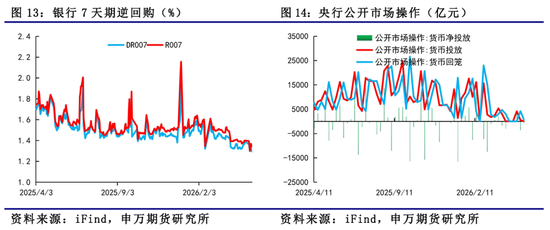

流动性方面,本周央行投放30亿元,回笼535亿元,净回笼505亿元。2026年5月15日中国东说念主民银行以固定利率、数目招标神态开展了5亿元7天期逆回购操作,全额餍足了一级往复商需求。2026年5月14日中国东说念主民银行以固定利率、数目招标神态开展了5亿元7天期逆回购操作,全额餍足了一级往复商需求。2026年5月13日中国东说念主民银行以固定利率、数目招标神态开展了5亿元7天期逆回购操作,全额餍足了一级往复商需求。2026年5月12日中国东说念主民银行以固定利率、数目招标神态开展了5亿元7天期逆回购操作,全额餍足了一级往复商需求。2026年5月11日中国东说念主民银行以固定利率、数目招标神态开展了5亿元7天期逆回购操作,全额餍足了一级往复商需求。

四、现时主要政策梳理

政策节拍:从“定调部署”转向“靠前发力、加速落地”。4月政事局会议与2025年12月会议比较,最中枢的变化是政策从“定场地、搭框架”转向“抓实行、快落地”,节拍昭彰前移、抓手愈加具体。上一次会议的宏不雅政策表述停留在“实施愈加积极有为的宏不雅政策”,更多是年度层面的场地性定调,强调财政与货币政策的协同场地;而本次会议则径直提议“用好用足宏不雅政策”,对财政、货币、汇率管束均给出明如实行要求。财政方面,明确“持续优化财政开销结构,兜牢下层‘三保’底线”,将政策要点下千里到下层入手保险,体现对财政资金使用效率与民生底线的双要点疼。货币政策方面,表述升级为“增强前瞻性、活泼性、针对性,保持流动性充裕”,从“合理充裕”向“充裕”微调,传递出防守市集流动性宽松、踏实资金面的信号;同期初度明确“保持东说念主民币汇率在合理平衡水平上的基本踏实”,强化汇率预期管束,裁汰外部冲击对国内市集的扰动。此外,新增“作念好宏不雅政策取向一致性评估”,旨在强化跨部门协同,幸免政策对冲或合成造作,确保财政、货币、产业等政策形成协力。合座来看,政策已从“顶层联想阶段”参预“落地攻坚阶段”,节拍昭彰加速,对市集信心的提愉快用更为径直。

重点鸿沟:新增“强民生、稳市集、防拖欠”的针对性部署。本次会议在重点鸿沟的部署更具问题导向,新增了一系列直击现时经济痛点的举措,体现了对民生、市集主体与预期管束的高度心疼。民生与事业方面,初度明确提议“强化事业优先政策导向”,拼凑业摆在宏不雅政策更凸起的位置;同期新增“踏实生猪等农家具价钱、完善常态化帮扶机制、禁绝鸿沟性返贫”,直指民生保险与物价踏实两大中枢眷注,通过踏实要紧农家具供应、强化兜底帮扶,筑牢民生底线。风险化解方面,部署进一步细化、更具操作性:房地产鸿沟从蒙胧的“防护化解风险”,升级为“竭力踏实房地产市集、塌实鼓舞城市更新”,在防风险除外加多了“稳市集、促更新”的积极导向;地方政府债务风险方面,强调“有序化解”,体现节拍与力度的平衡;新增“遵守处理拖欠企业账款问题”,径直请教企业权术中反应浓烈的痛点,有助于改善企业现款流、提振权术信心;同期明确“推动中小金融机构改良、踏实和增强成本市集信心”,通过深化金融改良与强化预期管束,踏实市集厚谊。合座来看,本次会议对重点鸿沟的部署,从“防风险”为主转向“稳预期、解繁重、保民生”多管都下,针对性与实效性显赫增强。

产业与内需:从“新质分娩力”到“AI+、寰宇长入大市集”的具象化鼓舞。本次会议对产业升级与扩大内需的部署,从看法性表述转向具象化抓手,旅途更明晰、重点更凸起,体现了对“新质分娩力”栽植的深化。产业升级方面,初度提议“全面实施‘东说念主工智能+’行径,发展智能经济新形态,完善东说念主工智能治理”,将东说念主工智能当作新质分娩力的中枢抓手,明确了产业升级的关键赛说念;同期强调“保持制造业合理比重”,幸免产业“脱实向虚”;并提议“纵深鼓舞寰宇长入大市集建设,久了整治‘内卷式’竞争”,通过取销地方保护与行政壁垒,为制造业提质增效、自制竞争创造精熟环境。内需扩大方面,部署进一步细化:消耗端提议“久了挖掘内需后劲,扩大优质商品和服务供给,推动消耗升级,久了实施服务业扩能提质行径”,从单纯“促消耗”转向“扩供给+促升级+强服务”多维度发力;基建端则明确了“水网、新式电网、算力网、新一代通讯网、城市地下管网、物流网”六大重点场地,推动“条目训导的重要工程技俩开工”,为基建投资端正明晰路子图。合座来看,产业与内需政策已从政策构想阶段参预具体实施阶段,通过明确的赛说念与抓手,推动新质分娩力与内需后劲加速开释。

合座判断:基于一季度“好于预期”的开局,政策更趋求实与平衡。本次会议的政策部署,是基于一季度经济“已毕精熟开局、主要目的增速回升”的实际配景,合座判断从“鄙俗不细目性”转向“巩固向好态势”,政策取向更趋求实、平衡与精确。上一次会议处于2025年末,面对外部环境复杂多变、国内经济仍存下行压力的时局,政策重点是定调年度场地、强调“以高质料发展的细目性鄙俗不细目性”,更侧重中始终政策部署;而本次会议在一季度经济数据好于预期、工业利润回升、新动能快速成长的基础上,更聚焦“稳事业、稳企业、稳市集、稳预期”四大主义,政策要点下千里到微不雅主体感受与市集信心树立,体现了对现时经济入手主要矛盾的精确主理。政策基调上,既保持了“稳中求进”的政策定力,又强化了对短期问题的请教力度,比如在扩大内需的同期强调“优化供给”,在推动产业升级的同期强调“整治内卷式竞争”,在化解风险的同期强调“踏实市集信心”,兼顾了稳增长与防风险、促发展与惠民生、扩内需与优供给的多重平衡。合座来看,本次会议的政策部署,是对一季度经济开局的积极请教,亦然对后续经济责任的精确安排,既不急于“强刺激”,也不缓慢“稳增长”,体现了求实、感性、相机抉择的调控念念路,为已毕“十五五”精熟开局奠定了坚实政策基础。

五、风险提醒

1. 国内市集灵验需求不足;

2. 政策落地停止不足预期;

3. 外部环境变化。

申银万国期货有限公司

分析师:陈梦赟

从业履历号:F03147376

往复接洽号:Z0022753

电话:021-50585911

邮箱:chenmy@sywgqh.com.cn

酌量所长处:薛鹤翔

从业履历号:F03115081

往复接洽号:Z0022482

新浪调解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯剪辑:李铁民 股票配资策略-实盘配资平台交易执行逻辑全面解析

股票配资策略-实盘配资平台交易执行逻辑全面解析提示:本文来自互联网,不代表本网站观点。